2020年伊始,受新型冠状病毒肺炎影响,大家不再走亲访友,门市闭门停业,工厂公司延缓复工,众多行业市场一片萧条。在“线上”和“线下”博弈中本不占优势的“线下”行业,在这次黑天鹅事件中,变得更加弱势。“线下”行业突遇危机,未来何处何从,不确定因素难以把握;反之,若能较好的抓住机遇,“线上”行业将势如破竹,有望得到迅猛发展。

餐饮业、大型商场、零售商铺、购物超市、线下教育、线下影院、旅游业等“线下”行业均遭受了沉重打击,损失惨重;金融行业也因大批量的创业公司抵抗不了风险而出现坏账,甚至关门;股市也惨遭走绿,哀鸿遍野。

有危机亦有转机,也许转机更偏爱于线上行业。受此次疫情影响,人们自我健康保护意识增强,不愿意和更多的人群在一起,独来独往宅家的习惯将逐渐养成。那么有关个人的消费也将通过线上来完成,习惯决定了认知,线下消费前景将会进一步受到影响。

简单的了解下基于这种消费习惯的认知,有哪些行业将出现陡峭式暴涨。首先,电商毋容置疑是赢家,也是更大的赢家,将遇到空前的发展机遇,而与电商类似的线上教育、线上游戏等同样将获得更大的发展;第二,各种配送上门服务,物流、跑腿等将是所有实物的传递渠道,是后勤部队,也将获得更大的扩张;第三,在家办公也将成为未来趋势,对应的线上办公软硬件以及包含了VR、AR等虚拟现实场景的居家娱乐设施也将慢慢崛起,成为热潮;第四,无人餐饮、无人零售行业加上人工智能技术,将实现无服务员式、私人厨房式餐饮;最后,就是人类关注的医药健康行业,将成为永久成长的行业。

众所周知,近年来医药健康、养生保健行业、私人医生、私人心理医生以及各种线上咨询服务都保持着稳定的增长趋势,而据此趋势判断,未来也将会有越来越多的人将投入更多的收入用于购买健康,包括身体健康和心理健康。

接下来重点思考医药健康行业的关联行业,处方药的销售方式是否将受到本次新型冠状病毒肺炎这只“黑天鹅”的影响而发生剧烈变化。

首先,对发生转变的医药市场现象进行分析。2018、2019 年以来,有一种现象日益成为常态,那就是众多的原来集中全力做医院端的处方药企业开启组建OTC 队伍,将自身的品种、培训、费用等资源不断向药店倾斜,这种转变也带来零售药店终端处方药销售占比的持续攀升。

当然,这种现象的大背景其实在于新医改政策的持续落地,比如控制医院的药占比、公立医院推行零加成、4+7带量采购不断扩面、禁止医院限制处方外流等等,由此使得之前医药分家的终极路径日益清晰,零售药店终端未来将成为药品销售主渠道的目标更加具备可信度。 对于零售药店而言,政策变化中危与机共存,既有因降价而下架,也有以价换量的增长。长远而言,医药分家、处方药外流的政策趋势不会变,零售渠道处方药业务将出现爆发式增长,相关机构已开始预测其市场容量和时间表。

其次,销量驱动增长。过去3-5年,医药市场整体陷入低迷处境,处方药的市场增速始终低于5%。2019年开始走出阵痛期——随着“腾笼换鸟”初见成效,肿瘤药和创新药进院速度加快,提振以医院市场为主体的处方药整体市场增速上升到8.1%。

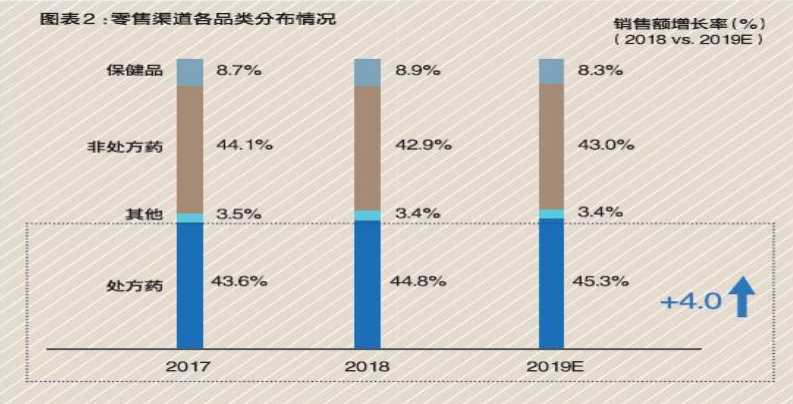

处方药零售市场的增长同样可观——2019年零售渠道的处方药销售占比达到45.3%,高于 2017、2018 年的43.6%和44.8%,销售额则增长了4%。

据艾昆纬 (IQVIA) 分析,零售渠道处方药销售的增长有两大原因:销量增长、新产品上市。“处方药市场的增长,一方面是受销量驱动,带量采购导致外企品种降价显著,提高了药品可及性,推动产品销量的上升,这是市场增长的主力;第二大主要动因是新产品上市。”无论零售市场还是医院市场,处方药的增量都来自于销量的增加,从全球趋势来看,处方药市场也是由销量驱动增长,这说明医院和零售是可以一起把蛋糕做得更大的。

第三,零售渠道比重上升。随着处方外流大趋势的发展,零售渠道有望成为第一渠道。这取决于三个节点:一是处方外流,二是医保统筹账户放开,三是零售渠道能够承接大量处方外流的市场容量,尤其是药事服务。2018年至今,各地都在尝试及探索电子处方流转,处方药在药店处于引流状态,相对保健品和医疗器械业务占比较高,增速也略高。根据艾昆纬数据预测,随着医药分家的推进,处方药外流规模约为4000—5000亿元,其中零售市场规模约3000亿元。在这样的前提下,医院市场的药品分发功能越来越弱化,中国零售渠道可能成为第一渠道。

在线上渠道,随着网售处方药政策放开可能性的加强,王璐给予了乐观预期:短期来看,网售处方药针对与线下相近的慢病、常见病品类,B2C电商巨头首先做到品牌发展,线上处方的开具处于初期阶段,市场规模预测80亿元左右;中期,随着电子处方量的爆发式增长,线上处方开具成为常态,更多自费和慢病处方药会在网上销售,市场规模可以达到将近500 亿;从长期来看,如果能对接医保系统,包括在线公共医疗保险系统和商保,市场规模将达到1500亿元。因此,线上销售处方药还需要一段很长的路要走。

第四,从整体处方药零售市场分析。随着分级诊疗和医药分家深入实施,预计2020年约有 4000亿左右的市场规模从大医院流出到基层市场和零售(线上+线下),大部分体现在城市社区服务中心或者县医院,1000亿左右有可能直接流入零售渠道,其中线下承担900亿规模,线上承担60—80亿的规模;到2023年这个数字将达到5500亿,3700亿在医院系统内部转移,1800亿进入零售系统,其中线上占比会越来越高,从原来不到10%提升到将近30%!

最后,2020年春节,因受新型冠状病毒肺炎影响,越来越多的人也更加注重自身健康,不愿意去人群聚集的医院进行看病取药,更倾向于在附近的零售药店问诊取药,和医生互动,听取专业医生的建议,特别是处方药更需要医生的处方批准才能销售。因此,处方药在零售药店销售在接下来的3-5年将是第一渠道,处方外流至零售终端也将是政策和趋势所在,电子处方将在全国全面推进,那么对应的辅助问诊设备也将迎来春天!